Antes de hablar de cómo cumplir, hay una pregunta que define todo:

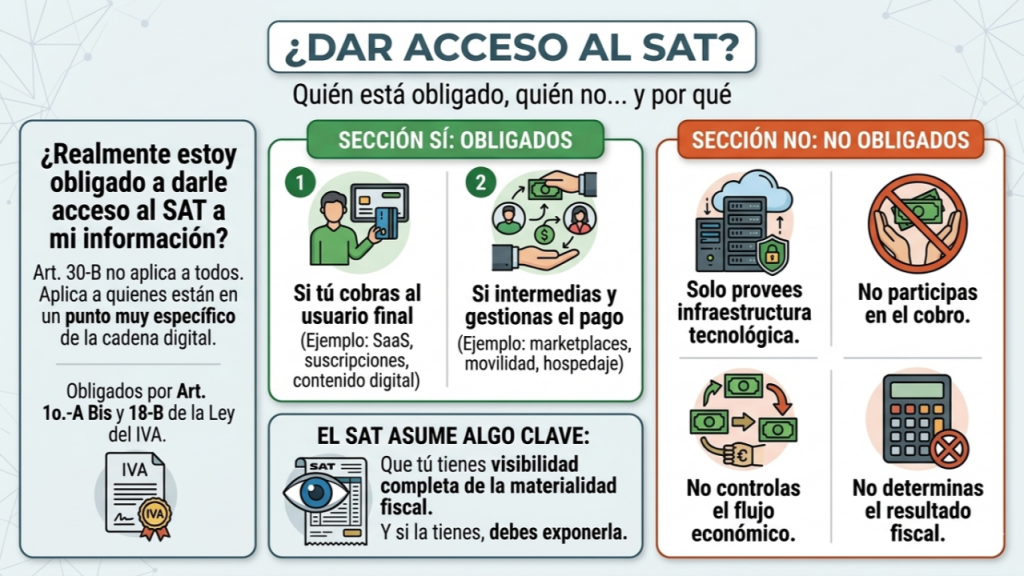

¿Realmente estoy obligado a darle acceso al SAT a mi información?

Porque el Art. 30-B no aplica a todos. Aplica a quienes están en un punto muy específico de la cadena digital.

¿Quién está obligado?

Están obligados los contribuyentes que operan bajo los supuestos de los artículos 1o.-A Bis y 18-B de la Ley del IVA.

Traducido a negocio, estás obligado si tu plataforma cumple al menos al menos una de estas condiciones:

1. Si tú cobras al usuario final

Eres quien recibe el ingreso. Ejemplo: SaaS, suscripciones, contenido digital.

2. Si intermedias y gestionas el pago

Conectas a terceros y participas en el flujo del dinero. Ejemplo: marketplaces, movilidad, hospedaje.

3. Si controlas la lógica fiscal de la operación

Calculas impuestos, generas CFDI o defines reglas fiscales.

En cualquiera de estos casos, el SAT asume algo clave:

Que tú, tienes visibilidad completa de la materialidad fiscal de la operación.

Y si la tienes, debes exponerla.

¿Quién NO está obligado?

No estás dentro si:

- Solo provees infraestructura tecnológica.

- No participas en el cobro.

- No controlas el flujo económico.

- No determinas el resultado fiscal.

Ejemplo claro: servicios de hosting o nube que no intervienen en la transacción.

Aquí no hay materialidad fiscal directa. Y sin materialidad, no hay obligación de acceso.

Hasta aquí todo parece claro… pero aquí empieza el problema real

El mercado ya entendió que hay que dar acceso. Pero no ha resuelto cómo hacerlo sin comprometer su operación.

Y ahí es donde la conversación cambia…

El sustento legal es claro. La ejecución no.

El artículo 30-B del CFF establece que debes permitir acceso:

- En línea

- En tiempo real

- A la información necesaria para comprobar cumplimiento

La regla 2.9.21 define:

- Qué datos deben existir

- Cómo deben estructurarse

- Y por cuánto tiempo deben mantenerse

Y la ficha 168/CFF establece el acto operativo:

- Entregar usuario y contraseña

- Definir roles y perfiles

- Incluir manuales

- Y, en su caso, mecanismos técnicos de acceso

En conjunto, el mensaje es contundente:

El SAT no quiere que le mandes información. Quiere poder entrar a verla.

El problema no es legal. Es operativo.

Hoy muchas empresas siguen preguntando:

- ¿Es constitucional?

- ¿Qué tan invasivo es?

Pero la pregunta correcta es otra:

¿Cómo le doy acceso al SAT sin perder control sobre mi sistema, mis datos y mi operación?

Porque la norma no pide archivos. Pide acceso.

Y acceso implica diseño.

Primer error: “tengo que abrir todo mi sistema”

No.

El acceso está limitado a:

la información necesaria para comprobar el cumplimiento fiscal

El problema es que esa información no está separada en la mayoría de las empresas.

Y eso genera tres fricciones:

- No sabes qué exponer

- No tienes una vista consolidada

- No tienes un entorno seguro

Segundo error: “le doy un usuario y listo”

Tampoco.

La ficha 168/CFF es clara:

No solo entregas credenciales. Entregas:

- Roles

- Perfiles

- Manuales

- Mecanismos técnicos (si aplica)

No entregas acceso. Entregas un modelo de acceso.

El cambio de enfoque que sí resuelve el problema

La pregunta no es:

“¿Qué parte de mi sistema le doy al SAT?”

La pregunta es:

¿Qué capa de información fiscal puedo aislar, estructurar y exponer de forma controlada?

La solución es una capa de exposición fiscal

Las empresas que están avanzando no están abriendo su core.

Están construyendo una capa intermedia que:

1. Consolida

CFDI, pagos, operaciones y retenciones

2. Estructura

Conforme a la regla 2.9.21, a nivel transaccional

3. Expone

De forma controlada:

- Solo lectura

- Segmentada

- Auditable

- Segura

La preocupación clave: “¿y si el SAT ve de más?”

El control no está en evitar el acceso. Está en definir el entorno de acceso.

Si expones todo, pierdes control. Si diseñas la capa, defines el alcance.

El mayor error: pensar que es un tema de TI o fiscal

No es uno ni otro.

Es un problema de gobierno de datos fiscales.

Porque implica:

- Definir el dato maestro

- Alinear operación, CFDI y pagos

- Garantizar consistencia

- Diseñar acceso regulatorio

La conclusión incómoda

La duda sobre cómo dar acceso no se resuelve leyendo la ley.

Se resuelve aceptando esto:

Tu arquitectura actual no fue diseñada para ser consultada por una autoridad en tiempo real.

Y eso obliga a rediseñar.

Cierre

El verdadero cambio no es abrir acceso. Es que ahora tu cumplimiento fiscal:

- Debe ser visible

- Debe ser trazable

- Debe estar siempre disponible

La pregunta ya no es:

“¿Estoy obligado?”

La pregunta correcta es:

Si lo estoy… ¿mi arquitectura soporta que el SAT entre y entienda mi operación sin explicaciones?

Ahí es donde hoy están las dudas. Y ahí es donde realmente empieza el trabajo…