En 2026 la nómina electrónica en México entra a una nueva etapa de detalle y control.

Es anunciada en diciembre de 2025 como obligatoria a partir del 1 de enero de 2026, no es una simple actualización técnica: es un ajuste fino a la forma en que las empresas registran, calculan y demuestran sus pagos de sueldos y salarios ante el SAT.

Para un administrador, contador, fiscalista o financiero, entender esta revisión no solo significa evitar errores de timbrado, sino proteger la deducibilidad de la nómina y la correcta determinación de impuestos, especialmente ISR y subsidio para el empleo.

De dónde viene la Revisión E y qué busca

El SAT lleva años utilizando el CFDI de nómina como pieza central para controlar el cumplimiento fiscal en materia de sueldos y salarios. Cada revisión del complemento persigue tres objetivos: corregir inconsistencias técnicas, mejorar la claridad de la información y alinear los parámetros con la legislación vigente.

La Revisión E se enfoca precisamente en eso:

- Evitar percepciones “vacías” o mal capturadas que puedan interpretarse como omisiones de ingreso.

- Limitar el uso de claves genéricas, obligando a una clasificación más precisa de percepciones y deducciones.

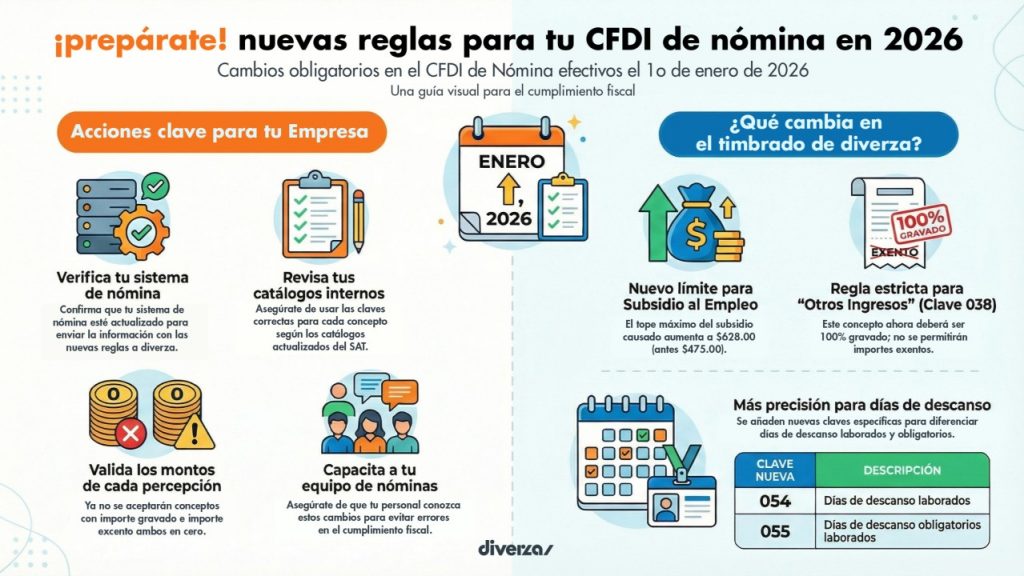

- Actualizar los montos y factores del Subsidio para el Empleo conforme a las disposiciones de 2026.

El mensaje de fondo es claro:

El CFDI de nómina debe reflejar con exactitud qué se paga, por qué se paga y cómo se clasifica fiscalmente cada importe.

Importes gravados y exentos: fin de las percepciones “vacías”

Uno de los ajustes más relevantes de la Revisión E ocurre en los campos ImporteGravado e ImporteExento de cada percepción. Hasta antes de esta revisión ya existía una regla que impedía que la suma de ambos fuera cero; sin embargo, ahora el SAT refuerza la lógica y la vuelve más estricta.

En la práctica, a partir de 2026:

- Ninguna percepción puede tener ambos importes en cero.

- Si ImporteGravado = 0, se exige que ImporteExento sea mayor a 0, y viceversa.

- Cuando ambos campos estén en 0, el CFDI de nómina se rechazará.

Esta lógica se materializa en la matriz de errores a través de dos códigos:

- NOM75, que confirma que la suma de ImporteGravado + ImporteExento no puede ser cero.

- NOM110, un nuevo código que se centra en el caso en que el importe gravado está en cero y no existe un importe exento positivo.

Para la empresa, esto significa que se cierran los espacios para “percepciones de relleno” o registros inertes: cada concepto de percepción en la nómina debe corresponder a un pago real, ya sea gravado, exento o mixto, pero nunca a un concepto sin importe. De cara a la autoridad, el recibo de nómina se vuelve una fotografía más precisa de las remuneraciones efectivamente pagadas.

Clave 038: de comodín a percepción estrictamente gravada

Durante años, la clave 038 – Otros ingresos por salarios fue utilizada como un cajón de sastre para múltiples conceptos: incentivos, pagos extraordinarios, compensaciones, incluso días de descanso laborados o pagos con componente exento. Esa flexibilidad terminaba generando ruido y, en ocasiones, errores en el cálculo de ISR, precisamente porque 038 no distinguía entre lo gravado y lo exento.

Con la Revisión E, el SAT corta de raíz esta ambigüedad:

- La clave 038 pasa a ser exclusiva para ingresos 100 % gravados.

- Si el sistema detecta que se está registrando ImporteExento > 0 con TipoPercepcion = 038, disparará el error NOM109, y el CFDI de nómina será rechazado.

Esto obliga a las empresas a revisar sus catálogos internos de nómina. Todos aquellos conceptos que hoy se timbran con 038 y que, en realidad, tienen un componente exento deberán migrar a claves más específicas. El mensaje operativo es contundente: 038 ya no puede usarse como clave genérica para “cualquier otro ingreso”.

Esta restricción se enlaza con otro bloque de cambios de la Revisión E: la incorporación de nuevas claves de percepciones y deducciones enfocadas en días de descanso laborados.

Nuevas claves para días de descanso: precisión en la causa del pago

Uno de los temas más sensibles en nómina es el pago por días de descanso trabajados, tanto los descansos semanales como los días festivos oficiales. Estos pagos suelen tener un tratamiento particular, pueden implicar un pago doble o triple y, en muchos casos, incluir una parte exenta de ISR hasta ciertos límites.

Para evitar que estos conceptos se pierdan en claves genéricas, la Revisión E introduce dos nuevas claves de percepción:

- 054 – Días de descanso laborados (descanso semanal trabajado).

- 055 – Días de descanso obligatorios laborados (días festivos oficiales trabajados).

Con estas claves, el SAT busca que:

- Quede claro en el CFDI que el pago corresponde a un día de descanso trabajado y no a “otros ingresos”.

- El empleador desglosé correctamente el importe gravado y el exento dentro del mismo concepto, de acuerdo con la ley del ISR.

Paralelamente, se agregan cuatro nuevas claves de deducción:

- 108 – Ajuste a días de descanso laborados gravados.

- 109 – Ajuste a días de descanso laborados exentos.

- 110 – Ajuste a días de descanso obligatorios laborados gravados.

- 111 – Ajuste a días de descanso obligatorios laborados exentos.

Estas claves permiten registrar ajustes posteriores por ejemplo, cuando se pagó un festivo con un cálculo erróneo sin mezclar dichos ajustes con deducciones genéricas.

El ajuste queda etiquetado como lo que realmente es una corrección a un pago por día de descanso, indicando si afecta la parte gravada o la exenta.

Desde la perspectiva fiscal, este nivel de detalle:

- Hace más transparente el cálculo de impuestos.

- Facilita el análisis en caso de auditoría.

- Reduce el riesgo de que un ajuste distorsione indebidamente ISR por estar mal clasificado.

Subsidio para el Empleo: nuevos topes y validaciones más claras

Otro eje de cambio importante en la Revisión E es el Subsidio para el Empleo (SE). Este subsidio, diseñado para apoyar a trabajadores de menores ingresos, se encuentra acotado por límites máximos.

Para 2026, el SAT actualiza estos parámetros y los vincula a una lógica de validación más estricta.

En términos concretos:

- El tope mensual de SubsidioCausado se incrementa a $628.00 MXN cuando el número de días pagados en el periodo es de 31 o menos.

- Para periodos con más de 31 días pagados (por ejemplo, liquidaciones con periodos extensos), se adopta un nuevo factor diario de 20.66, de manera que SubsidioCausado no puede exceder 20.66 multiplicado por el número de días pagados.

Estas restricciones se controlan con dos códigos en la matriz de errores:

- NOM101, que valida el tope mensual de $628.00 para periodos hasta de 31 días.

- NOM108, que supervisa que el SubsidioCausado no supere 20.66 por cada día pagado en periodos mayores a 31 días.

El impacto práctico es doble. Por un lado, protege al trabajador, asegurando que el subsidio se determine conforme a los límites vigentes. Por otro, impide que se timbren subsidios por encima de lo permitido, lo que podría alterar la carga fiscal o generar diferencias ante el SAT. Para la empresa, el mensaje operativo es directo: las fórmulas de nómina que calculan el Subsidio para el Empleo deben actualizarse con estos nuevos parámetros, y se deben realizar pruebas con distintos escenarios de pago (semanal, quincenal, mensual y periodos prolongados) para asegurar que no se rebasan los límites.

Ejemplo práctico: un día festivo laborado bajo las nuevas reglas

Imaginemos un caso concreto para entender cómo se combinan estas reglas en la práctica.

Un trabajador labora el 1 de enero de 2026, día de descanso obligatorio. La empresa acuerda pagarle $1,000 adicionales por ese día. De acuerdo con la normativa, de ese monto:

- $800 se consideran ingreso gravado.

- $200 se consideran ingreso exento.

Antes de la Revisión E, muchas empresas registraban este pago extraordinario bajo la clave 038 – Otros ingresos por salarios, mezclando dentro de un mismo concepto el componente gravado y el exento. Con las nuevas validaciones, si se intentara timbrar así, el CFDI sería rechazado por el error NOM109, ya que 038 no admite importe exento.

A partir de 2026, la empresa debe registrar este pago utilizando la nueva clave 055 – Días de descanso obligatorios laborados. En el complemento de nómina, la percepción podría verse conceptualmente así:

- TipoPercepcion: 055

- Concepto: Día de descanso obligatorio laborado

- ImporteGravado: 800.00

- ImporteExento: 200.00

De esta forma, el CFDI:

- Satisface la regla de que la suma de gravado y exento es mayor a cero y no hay campos “vacíos”.

- Identifica claramente el motivo del pago (día de descanso obligatorio laborado).

- Separa el componente gravado del exento, lo que permite un cálculo correcto del ISR y una adecuada interpretación por parte de la autoridad.

Si en la siguiente nómina se detecta que hubo un error y se pagaron, por ejemplo, $50 exentos de más, la corrección debe hacerse con una de las nuevas claves de deducción, concretamente 109 – Ajuste a días de descanso laborados exentos. Así, el ajuste se relaciona directamente con el pago original, sin distorsionar otras deducciones y sin afectar indebidamente el cálculo de impuestos.

Más que un tema técnico: la implicación para procesos y responsabilidades

Aunque muchos de estos cambios se expresan en términos de “catálogo”, “validación” o “matriz de errores”, su impacto va más allá de la configuración de un sistema. Tienen implicaciones directas en la gestión interna de la nómina y en el reparto de responsabilidades dentro de la organización.

Los Proveedores Autorizados de Certificación (PAC) están obligados a actualizar sus motores de timbrado, cargar los nuevos catálogos y aplicar las validaciones correspondientes a los códigos NOM75, NOM101, NOM108, NOM109 y NOM110. A partir del 1 de enero de 2026, cualquier CFDI de nómina que no cumpla con estas reglas deberá ser rechazado.

Los proveedores de software de nómina y ERP necesitan liberar versiones o parches que incorporen los catálogos actualizados, las reglas de validación y las nuevas fórmulas de subsidio. Ya no basta con “timbrar”; el sistema debe evitar desde la captura que se guarden percepciones con importes en cero o que se utilice indebidamente la clave 038 para conceptos con componente exento.

Del lado de las empresas, las áreas de Nómina, Recursos Humanos, Contabilidad y Finanzas deben trabajar coordinadamente para:

- Revisar y depurar sus catálogos de percepciones y deducciones.

- Reclasificar conceptos que hoy usan 038 a las nuevas claves específicas cuando corresponda.

- Ajustar fórmulas de subsidio al empleo con los nuevos parámetros.

- Capacitar al personal que opera la nómina para que entienda el significado y el uso correcto de las nuevas claves y códigos de error.

- Realizar pruebas internas de timbrado con anticipación, utilizando ambientes de prueba del PAC o CFDI sin efecto fiscal.

En otras palabras, la Revisión E obliga a migrar de una lógica de “solo timbrar” a una lógica de “diseñar y controlar bien la nómina desde el origen”.

Relación con el CFF 2026 y la confidencialidad de la información

Estos cambios en el complemento de nómina no están aislados; forman parte de una tendencia más amplia de reforzar la veracidad de los comprobantes fiscales prevista en el Código Fiscal de la Federación para 2026. La autoridad busca que cada CFDI ampare operaciones efectivamente realizadas, con datos que correspondan a la realidad económica.

Bajo esta óptica:

- Un CFDI de nómina con percepciones sin monto, claves genéricas mal utilizadas o subsidios fuera de rango se vuelve un indicador de posible inconsistencia o simulación.

- La correcta clasificación de percepciones y deducciones, y la aplicación de los límites de subsidio, deja de ser un asunto meramente formal para convertirse en un elemento probatorio ante eventuales revisiones.

Adicionalmente, no debe perderse de vista que el CFDI de nómina contiene información altamente sensible: montos de sueldo, deducciones, datos personales del trabajador, entre otros. El CFF, junto con la legislación de protección de datos, obliga tanto al SAT como a los PAC y a las empresas a garantizar la confidencialidad y seguridad de esa información.

La adopción de la Revisión E es una oportunidad para que las empresas revisen también sus políticas de seguridad de la información:

- Controles de acceso a las bases de datos de CFDI de nómina.

- Mecanismos de cifrado en la transmisión y almacenamiento de XML.

- Procedimientos para evitar envío de recibos por canales inseguros o accesos no autorizados.

Así, el cumplimiento técnico de la Revisión E se complementa con el cumplimiento en materia de secreto fiscal y protección de datos personales.

Entrada en vigor y recomendaciones

Todos los cambios de la Revisión E aplican a partir del 1 de enero de 2026, sin periodo de convivencia con la revisión anterior para los CFDI que amparen pagos de 2026.

Las nóminas de 2025 mantienen las reglas previas hasta el 31 de diciembre, pero a partir del primer recibo que se emita en 2026, el sistema debe estar ya alineado con la nueva revisión.

Especial atención merece el caso de pagos de diciembre 2025 que, por calendario, se timbran en enero 2026, en muchos escenarios, esos CFDI deberán emitirse bajo las nuevas reglas, por lo que es recomendable aclarar este punto con el PAC.

De cara a ese calendario, la recomendación para administradores, contadores, fiscalistas y financieros es clara:

- Anticiparse: no esperar a enero para actualizar el sistema; trabajar las pruebas en diciembre.

- Depurar catálogos: identificar usos indebidos de la clave 038 y planear la migración a las nuevas claves de percepciones y deducciones.

- Actualizar fórmulas: incorporar de inmediato el tope mensual de $628.00 y el factor diario de 20.66 para SubsidioCausado.

- Capacitar al equipo: explicar no solo “qué tecla apretar”, sino el porqué fiscal de cada cambio.

- Monitorear comunicación oficial: seguir las publicaciones del SAT, las reglas misceláneas y los comunicados de asesores y proveedores para ajustar cualquier detalle adicional que se emita sobre la marcha.

La nómina es, al mismo tiempo, el principal gasto operativo de muchas empresas y uno de los rubros más vigilados por la autoridad. En ese contexto, la Revisión E del complemento de nómina no es solo un cambio técnico: es una invitación —o una obligación— a profesionalizar aún más el control interno sobre cómo se calculan, documentan y declaran los pagos a los trabajadores.

Quien llegue preparado a 2026 operará su nómina, con CFDI válidos, deducibles y totalmente respaldados ante cualquier revisión. Quien no se prepare enfrentará rechazos, ajustes de último minuto, riesgos de incumplimiento y posibles observaciones de la autoridad.

En este entorno, es fundamental contar con un PAC / PCCFDI autorizado que entienda entienda la Revisión “E”.

En diverza nuestra plataforma, nuestros servicios y nuestras validaciones técnicas están preparadas para incorporar todos los cambios obligatorios para 2026, nuevas reglas de subsidio, validaciones de gravado/exento, restricciones de la clave 038, nuevos catálogos de percepciones, deducciones y matriz de errores actualizada.

Si su empresa busca un socio confiable para:

- Revisar y depurar catálogos de nómina

- Validar casos reales antes de enero

- Asegurar la correcta migración de claves y reglas

- Timbrar sin interrupciones desde el primer día de 2026

- Migrar desde otro PAC sin riesgo operativo

Contáctanos para asegurar su operación de nómina y entre al 2026 preparado, controlado y sin sorpresas.

Con diverza, usted no solo cumple: opera con precisión desde el día uno.