¿Qué es el Anexo 29 y por qué importa?

El Anexo 29 de la Resolución Miscelánea Fiscal es el instrumento técnico-normativo que define las condiciones mínimas para operar como Proveedor de Certificación de CFDI (PCCFDI). No es una guía de buenas prácticas ni un anexo operativo, es el marco que traduce la autorización otorgada por el Servicio de Administración Tributaria (SAT) en obligaciones concretas, especialmente en materia de infraestructura, seguridad, disponibilidad y custodia de los CFDI en formato XML.

Para 2026, su importancia se acentúa porque cierra la puerta a interpretaciones laxas y alinea la certificación con el ciclo completo de conservación fiscal.

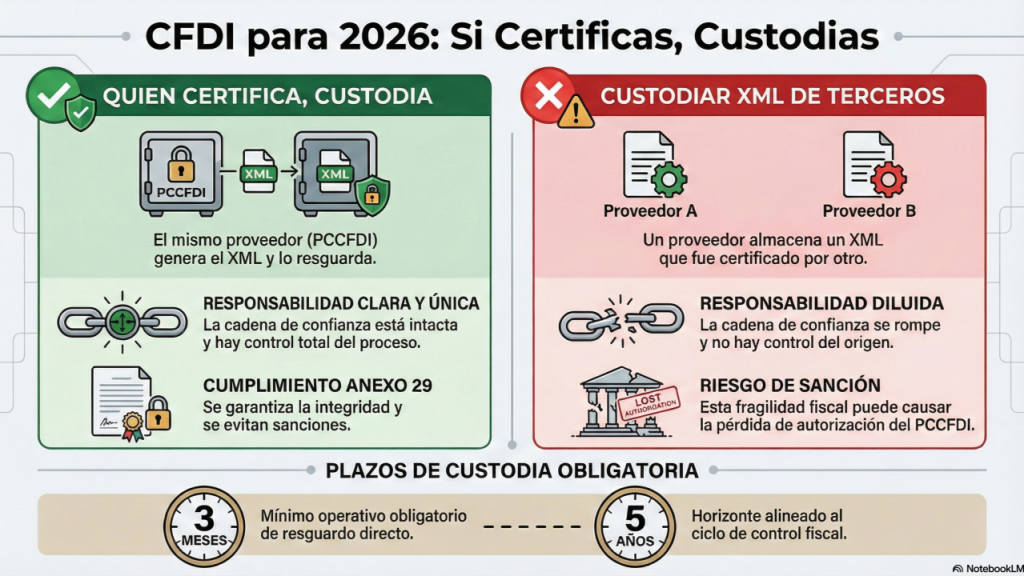

Certificar implica custodiar.

El Anexo 29 introduce una premisa clara: quien certifica, custodia. Desde esta lógica, el PCCFDI debe demostrar que los CFDI que timbra:

- Se conservan íntegros y no alterados.

- Están resguardados en medios electrónicos seguros.

- Son recuperables de inmediato ante requerimientos de la autoridad.

- Permanecen bajo su responsabilidad, aun cuando termine la relación comercial con el emisor.

La obligación no se extingue con el contrato; persiste por mandato normativo.

Mediano plazo: el mínimo exigible.

La RMF 2026, en coordinación con el Anexo 29, fija un piso claro: conservar los XML por al menos tres meses. Este plazo es el mínimo operativo obligatorio durante el cual el PCCFDI responde directamente frente a la autoridad. No es una facilidad de consulta; es garantía de existencia fiscal.

Largo plazo: cinco años alineados al ciclo fiscal.

El entorno 2026 refuerza la conservación a cinco años, en sintonía con el Código Fiscal de la Federación.

En la práctica:

- El proceso de certificación debe identificar al responsable de la custodia por ese periodo.

- Se descartan esquemas ambiguos o sin control.

- La certificación se integra a un ciclo completo de evidencia fiscal.

Sin XML conservado, no hay cumplimiento.

El rol de la autoridad.

Cada CFDI certificado se envía y se almacena en los sistemas del Servicio de Administración Tributaria.

Esto no sustituye la obligación del PCCFDI: la evaluación de cumplimiento recae en su propia infraestructura y controles.

El mensaje del Anexo 29 para 2026 es directo:

- Tres meses: mínimo obligatorio.

- Cinco años: horizonte natural del control fiscal.

- La custodia de la Factura Electrónica (XML) es núcleo del modelo PCCFDI.

- Fallar en el resguardo es un incumplimiento grave, con impacto en la autorización del PCCFDI.

El Anexo 29, leído con rigor en el entorno 2026, deja una enseñanza incómoda pero necesaria: la custodia del XML está indisolublemente ligada a la responsabilidad de haberlo certificado. No es un matiz técnico; es un principio de control fiscal.

Un PCCFDI que genera el CFDI:

- Conoce el origen del XML.

- Controla el proceso de validación, sellado y envío.

- Puede garantizar integridad, trazabilidad y no alteración.

- Responde con infraestructura propia, controles auditables y responsabilidades claras.

En cambio, un esquema MultiPAC donde se custodian XML certificados por terceros introduce una fractura estructural. Se almacena evidencia fiscal que no se generó, no se validó y no se controló en origen. Desde la óptica del Anexo 29, esto no es un detalle operativo; es un riesgo sistémico.

Porque custodiar un XML que no se certificó implica:

- Dependencia de validaciones ajenas.

- Ruptura de la cadena de confianza.

- Dilución de responsabilidades frente a la autoridad.

- Dificultad real para acreditar integridad y autenticidad en una revisión.

En 2026, el mensaje regulatorio es nítido: la autoridad no evalúa la creatividad del modelo, evalúa la solidez del control. Y el control fiscal digital exige una relación directa entre quien certifica y quien custodia.

El almacenamiento de XML por un PCCFDI que los generó es una extensión natural del proceso de certificación.

El almacenamiento de XML ajenos, bajo esquemas MultiPAC, es una apuesta interpretativa que camina al filo del cumplimiento.

En un entorno donde el Anexo 29 refuerza la trazabilidad, la disponibilidad y la responsabilidad directa, custodiar lo que no se generó no es una innovación; es una fragilidad.

Y en materia fiscal, la fragilidad no se castiga con observaciones técnicas, se sanciona con pérdida de autorización para el PCCFDI.

Ese es, probablemente, el verdadero mensaje del Anexo 29 para 2026.

En 2026, timbrar y custodiar son inseparables.

Entenderlo así no es una postura conservadora; es cumplimiento inteligente.

En 2026, el almacenamiento de CFDI ya no es un tema técnico, es una decisión de cumplimiento y riesgo.

¿Tu modelo de custodia está alineado con el Anexo 29 o camina en el límite de la interpretación?

Abramos la conversación. El intercambio informado hoy evita contingencias mañana.