Los pagos en efectivo que superaron el limite legal

EL CASO – LO QUE OCURRIÓ

Era un proveedor de servicios de mantenimiento. Siempre había pedido pago en efectivo. “Es mas rápido“, decía.

La empresa, por comodidad, acedia durante años.

Las facturas existían… Los pagos existían…

Todo estaba registrado en contabilidad.

Hasta que el SAT cruzo los montos de las facturas contra los registros bancarios y no encontró ningún movimiento correspondiente.

Los pagos habían sido en efectivo, superando los $2,000 pesos por operación.

Resultado: todos esos gastos dejaron de ser deducibles. De golpe.

IMPACTO – CONSECUENCIAS LEGALES

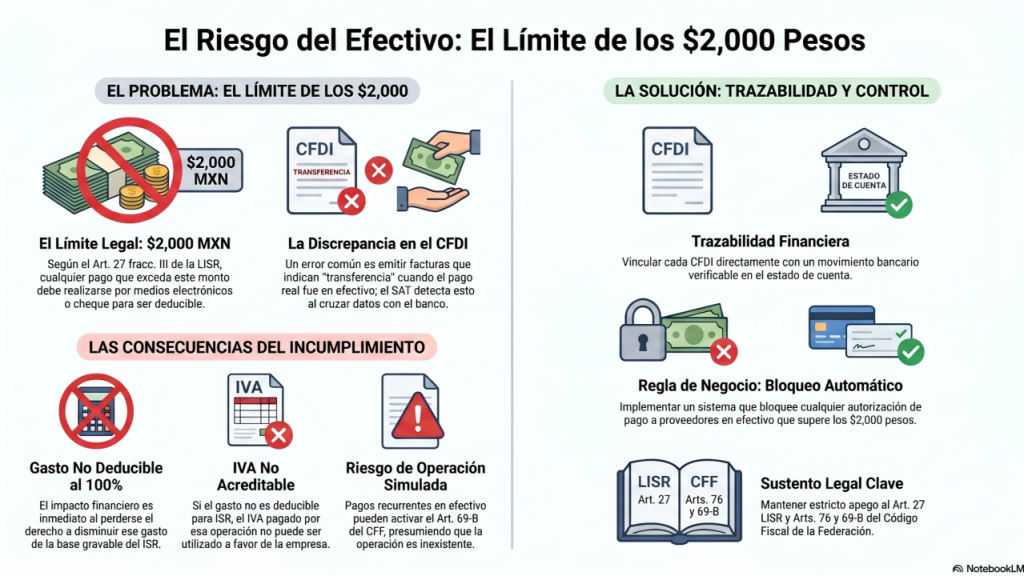

→ Gasto no deducible: el Art. 27 fracción III LISR exige erogaciones superiores a $2,000 pesos mediante cheque, transferencia o tarjeta.

→ IVA acreditado improcedente sobre esos mismos gastos.

→ Determinación de ISR omitido por deducciones rechazadas, con recargos y actualización.

→ Presunción de operación simulada si los pagos en efectivo son recurrentes (Art. 69-B CFF).

→ En casos extremos: presunción de lavado de activos si los montos acumulados son relevantes.

SUSTENTO LEGAL

- Art. 27 fracción III LISR (forma de pago para deducibilidad),

- Art. 69-B CFF (presunción de inexistencia),

- Art. 76 CFF (multas).

¿POR QUE OCURRIÓ?

Nadie tenia un control que vinculara el método de pago del CFDI con el movimiento bancario real. El CFDI decía “transferencia electrónica” pero el pago había sido en efectivo. Esa discrepancia es, por si sola, una señal de alarma para el SAT.

COMO RESOLVERLO

Trazabilidad financiera: cada pago registrado en el sistema vinculado a un movimiento bancario verificable, y el método de pago en el CFDI coincidente con el flujo real. Y una regla de negocio: ningún pago a proveedor por encima de $2,000 pesos puede autorizarse en efectivo. El sistema lo bloquea.

SI AUN NO TE HA PASADO – COMO PREVENIRLO

¿Tienes certeza de que todos tus pagos a proveedores del ultimo año se realizaron por los medios que exige el Art. 27 fracción III de la LISR?

Si tienes que comprobarlo, la respuesta ya es suficientemente incomoda..